记者|张乔遇

历经八年漫长征程,谋求A股上市的广西双英集团股份有限公司,申报北交所IPO终于获受理,国金证券为保荐机构。

双英集团是一家专注于汽车座椅、汽车内外饰件研发、生产与销售的高新技术企业。据盖世咨询数据,2023年我国乘用车座椅市场规模增长至963亿元,而双英集团的市场占有率不足4%。

2016年6月16日至2017年9月21日,双英股份曾挂牌新三板(代码:837677)。摘牌后,杨英夫妇筹备冲击A股市场,却屡屡受挫。

2018-2023年,双英集团先后聘任申万宏源、华创证券、申港证券、长江证券多家保荐机构辅导,期间曾尝试创业板、主板,均未成功申报。2023年3月17日,长江证券辅导终止十天后,双英集团与国金证券签署辅导协议,于2024年12月23日向北交所递交IPO申报材料,又被“晾”近三个月,直至2025年3月19日提交补正材料后才获受理。

屡次辅导失败背后,双英集团究竟面临着哪些亟待解决的问题?

单价持续下滑,销量数据信披不一

双英集团主要从事汽车座椅、汽车内外饰件的研发、生产和销售,已成为上汽通用五菱、长安汽车、吉利汽车等整车厂的一级供应商。

目前,汽车零部件行业已发展较为成熟,个大零部件企业的生产技术和工艺趋同,产品同质化程度较高,加剧市场竞争激烈,议价能力普遍较弱。同时,随着下游整车厂对价格敏感度提升,供应商所面临的价格压力愈来愈大。

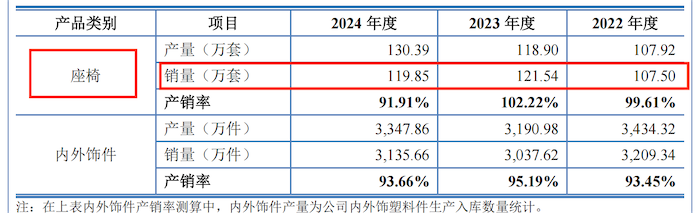

2022年至2024年(报告期),双英集团的收入分别为20.51亿元、22.05亿元和25.80亿元,其中,来自座椅收入占比分别为74.45%、71.72%和69.15%;来自内外饰件的收入占比分别为21.74%、23.37%和26.91%。此外还有少数销售模具及其他收入。

贡献收入最多的座椅产品下涵盖座椅总成产品和座椅零部件产品。座椅总成产品收入在报告期占比均超过80%。值得注意的是,该产品平均单价下滑明显,从2022年的364.21元/件下滑至2023年的333.20元/件,并进一步下滑至2024年的323.26元/件。

界面新闻记者注意到,双英集团的座椅销量信息披露存在不一致情形。

在披露产销量时,招股书显示,双英集团2024年的座椅产量为130.39万套,同比增加11.49万套,但当期座椅销量仅119.85万套,且较上年同期121.54万套销量不升反降。

在披露收入、单价和数量变动时,双英集团将座椅区分为“座椅总成”和“座椅零部件”两项,并指出2022年至2024年的“座椅总成”销量为394.38万件、433.73万件和454.82万件,逐年上升。

不过,在后文多处,公司又将2024年“119.85万套”说成是“座椅总成”的销量,与前述提到的454.82万件“座椅总成”销量矛盾。

对于“万套”、“万件”单位区别,双英集团并未进行解释,也未对对应“座椅总成”销量前后统计口径区别进行解释。

市占率较低,收入依赖五菱

2002年,毕业于重庆大学工商管理专业的杨英决心创业,先是在重庆创立了重庆双英汽车配件制造有限公司,又在次年赴广西创办柳州双英配件汽车制造有限公司(双英集团前身,下称:双英有限),一起的还有她的丈夫兼校友罗德江。

天风证券研报显示,汽车内饰件细分产品繁多,行业参与者众多,竞争激烈,汽车座椅是内饰件中价值量最高的产品,占比达到45%,其次是仪表盘和顶柜。

全球的座椅市场主要由外资主导,2022年国内汽车座椅前五名企业所占市场份额总和为68%,其中,排名前三的是延锋、李尔、安道拓,市占率分别为29%、15%、9%。2022年至2024年,双英集团的市场占有率分别只有4.00%、4.04%和3.81%,处于较低水平。

双英集团总部位于柳州、重庆,业务拓展难破地域局限。报告期各期,公司在广西及重庆地区的市场占有率合计分别可以达到18.84%、25.33%和22.51%。

柳州是螺蛳粉的发源地,也是上汽通用五菱的总部。行走在这片土地上,总能在公路上看到五花八门的五菱汽车,尤其是mini车型,柳州人民亲切的称之为“剁椒鱼头”。

设立于柳州的双英集团与五菱汽车的业务往来相当紧密。2008年,双英集团“打入”上汽通用五菱的座椅体系,2006年成为五菱的第一大供应商。

2022年至2024年,上汽通用五菱的整车销量分别为160.00万辆、140.31万辆和134.01万辆,其中双英集团对应座椅总成的销量分别为80.60万套、82.04万套和75.82万套,占比分别为50.37%、58.48%和56.58%。随着上汽通用五菱整车销量减少,公司2024年座椅总成销量也下滑明显。

报告期各期,双英集团来自上汽集团(同一控制下客户合并)收入占各期收入的比例分别为61.97%、55.38%、47.98%。

尽管双英集团努力拓展长安汽车、重庆跨越、吉利汽车、长城汽车、比亚迪、赛力斯等客户,然而,近半数的收入占比仍表明对上汽集团存在较高依赖。倘若上汽通用五菱销售不佳,或与双英集团终止合作,将对公司产生较大影响。

应收款项占收入比重过半,流动资金吃紧

汽车产业链中,由于整车厂的强势地位,常采用票据和电子债权凭证以及分期付款等方式支付,如比亚迪的“迪链”、长城汽车推出的“长城链”等电子债权凭证。因此,供应商从完成产品交付到最终回款,需要承担数月甚至一年的资金垫付压力,导致流动资金被大量占用。

2022年至2024年,双英集团近半数收入以应收款项形式存在。应收款项账面余额(应收账款、应收票据、应收款项融资)分别为10.30亿元、11.27亿元和12.48亿元,占各期营业收入的比重分别达到了50.23%、51.13%和48.36%。

公司在产业链中相对弱势。其中,应收账款账面余额分别为4.89亿元、7.13亿元和7.77亿元,占营业收入的比重分别为23.83%、32.34%和30.13%。2024年,继峰股份应收账款占营业收入的比重为21.60%。

2023年,公司应收账款周转率为3.67,低于同行业可比公司继峰股份、天成自控(603085.SH)、新泉股份(603179.SH)、常熟汽饰(603035.SH)平均值4.15,且远低于继峰股份6.79的周转率。

上汽集团是公司第一大应收账款客户,2022年及2023年均有40%以上的应收账款来自上汽集团,但该比例在2024年下降至24.28%。长安汽车位列第二、其次是吉利。

界面新闻注意到,2024年比亚迪突然出现成为公司第四大应收账款客户,对应金额为8298.27万元,占应收账款总额的比例为10.68%。

近年来众多造车新势力涌入新能源车领域,后因行业发展进入深水区竞争加剧,威马等车企因资金、技术等问题陷入困境,走向倒闭或破产重组。

双英集团曾经的大客户北汽银翔2018年因经营困境破产重整。公司作为供应商深受其累,截至2024年,公司仍存在3565.81万元应收账款预计无法收回。此外,公司还踩雷合众新能源,2024年双英集团在合作中面临416.90万元应收账款预计无法回收。

2022年至2024年,公司预计无法收回的应收账款分别为3621.75万元、3656.39万元和4241.72万元。

不仅如此,报告期公司还有相当比例的应收账款处于信用期外,2022年至2024年金额分别为4953.28万元、4077.31万元和6060.00万元,占全部应收账款的比例分别为10.14%、5.72%和7.08%。相较之下,行业龙头继峰股份(603997.SH)2024年信用期外应收账款占比为4.27%。

报告期各期,双英集团计提的应收账款坏账准备金额分别为5951.45万元、7068.62万元和7964.64万元。

长期赊账销售的方式使得公司现金流紧张。2022年至2024年,双英集团经营活动产生的现金流量净额分别为-1.13亿元、-7585.15万元和-2.33亿元。

值得注意的是,双英集团在经营过程中对尚未到期的未终止确认的应收票据进行了大量汇票贴现。

报告期,双英集团已背书或贴现且在资产负债表日尚未到期的未终止确认的应收票据金额分别为1.23亿元、1.23亿元和2.52亿元。由于贴现净额不满足终止确认条件,其现金流入不可作为经营活动现金流入抵减经营活动现金流出。

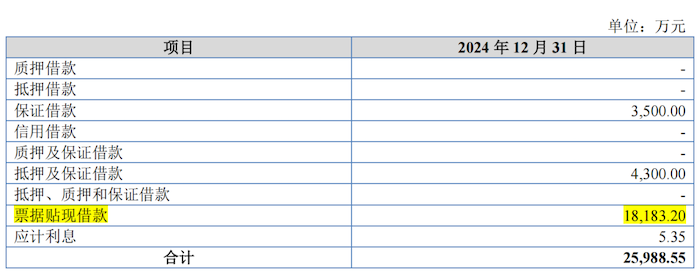

公司表示:“将期末已经贴现尚未终止确认的信用等级较低的银行承兑汇票、商业承兑汇票、财务公司承兑汇票等在短期借款列式。”2024年公司短期借款金额为2.60亿元,其中票据贴现借款金额为1.82亿元。

为了维持运转,补充对运营资金的需求,2022年1-6月,双英集团及并表范围内子公司之间通过互相开具无真实交易背景的票据并贴现获取流动资金2160.27万元。

同时,2022年至2023年,双英集团及并表范围内子公司之间发生无真实交易背景的票据拆借金额分别为6.29亿元和1.09亿元。

有话要说...