【行情分析·成品油】国际原油重挫 汽柴油批发价格承压下跌

- 证券分析

- 2025-04-07 12:30:07

- 12

卓创资讯分析师 许磊

【导语】国际原油因关税贸易政策升级的影响,两大原油期货指标重挫,触及2021年4月以来最低,受原油成本下跌的冲击,汽柴油批发市场承压回落但是跌势不及原油波动。

全球贸易政策升级,市场担心全球经济衰退,美国关税政策引发的金融市场看空情绪浓厚,美国原油触及60美元/桶关口,布伦特原油触及65美元/桶附近,均录得近四年的低位水平。在原油下行冲击下,汽柴油批发市场上涨趋势遭遇逆转后回落,清明假期炼厂延续下调模式,但是整体跌势较为缓慢,汽柴油市场并未出现大幅度急跌。

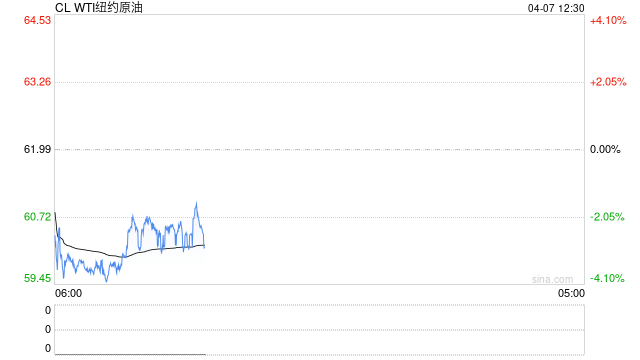

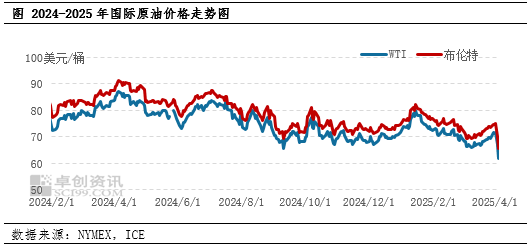

国际原油重挫 拖累汽柴油价格承压走低

如上图所示,国际原油价格进入4月份跳水,新的关税贸易政策升级高于预期,导致通胀上升和全球经济增长放缓的担忧加剧,对国际原油构成下行风险。此外欧佩克+联盟决定推进增产计划,对国际油价进一步施压。原油急挫进一步拖累汽柴油批发市场价格走低,贸易商以及终端市场入市采购节奏放缓,交投气氛走弱。近三日山东地炼汽柴油价格持续下行,叠加节前一日录得跌幅,汽油累计下跌200-300元/吨附近。节后汽油需求小高峰下滑,且原油变化率或将负值范围内运行,本轮成品油零售价格或逆转开启下调窗口,终端加油站采购周期缩短,汽油市场或将震荡走低为主;柴油矿山工地需求维持一定活跃度,物流运输单位用油需求平稳,春耕农需用油增长对柴油需求仍有支撑,柴油下行探底但仍有一定支撑位,价格跌至一定低位仍有逢低补货操作,关注柴油低价区6500-6600元/吨附近支撑位。

此前市场反弹阶段多数贸易商和终端刚需客户逢低入市补货,当前市场下行逻辑演绎,供需双弱格局下,多数用户主要执行已售未提客存订单和维持低位库存,新单入市信心受挫。目前市场操作可逢低试多,波段趋势以轻仓为主,批发环节利润下挫,后期仍需关注原油走势变化和采购周期。由于原油下跌带动汽柴油批发价格走低,但是裂解产品汽柴油价格波动或将不及原料成本,且汽柴油批发价格不排除探底震荡上涨,若原油价格在60美元/桶上方,汽柴油裂解价差呈现走强的趋势,炼厂生产环节利润好转。

4月第二批东北汽柴油集采上涨 抑制批发市场跌势

4月第二批东北中石化集采指导价格上涨,92#汽油集采成交价格在7950元/吨,相比上期上涨幅度在230元/吨,柴油0#集采成交价格在6760元/吨,相比上期上涨幅度在100元/吨。进入4月份,汽柴油集采价格触底连续两期上涨,反映汽柴油基本盘面好转,对当前市场盘面带来一定利好支撑,基于成本或将抑制市场突发的跌势。成交方面,第二批汽柴油累计成交量相比上期下滑18.75%,主要是汽油集采量下滑,柴油集采量相比上期持平。

其他市场方面,长三角地区石化外采方面,连续两期外采成本上涨,本周92#汽油外采成交价格在8080元/吨,相比上期上涨幅度在100元/吨,0#柴油外采成交价格在6890元/吨,相比上期上涨幅度在120元/吨,成交量相比上期持平。从本周主要市场外采以及集采大单采购价格方面看,汽柴油采购均呈现反弹的态势,抑制当前市场汽柴油批发价格跌势。

对美商品加征关税 成品油市场影响较弱

中方对原产于美国的所有进口商品在现行的适用关税税率的基础上加征34%的关税,能源类产品主要包括煤炭、原油以及液化天然气和石油气等产品,并无成品油类产品。近年来,中国成品油进口量较低,且未从美国进口成品油,因此对美国进所有口商品加征关税政策出台,对国内成品油进口市场无直接影响。数据显示,2024年中国成品油进口量同比小幅上涨,且主要进口产品为航空煤油,汽油和柴油进口量较低,总进口量仅在12万吨。成品油主要进口来源地为韩国和新加坡。

不过由于对原油加征关税可能导致部分加工美国原油的炼厂炼油成本增加,但是考虑到美国原油进口比例较低,且仍有替代进口原料选择,后期可能对美国原油存在减少进口的预期,因此国内成品油原料链条的成本增加影响有限。

相关文章

热门文章

追系统的人:快递员的“江湖智慧”

2025-03-22

疫情下的游戏新篇章

2025-03-24

如何解决净水器漏水的问题?这种解决方法有哪些注意事项?

2025-03-20

李公明︱一周书记:打开《打开》与……思想探险

2025-03-20

为什么新加坡的新零售空间这么好逛?

2025-03-20

安博联合创始人何慕德:中国是安博全球布局中的重要组成部分

2025-03-23

翁富豪:黄金原油震荡暗藏玄机 美联储缩表变奏引爆多空攻防战

2025-03-20

继俄方表态24日与美会谈后,泽连斯基称乌美代表将同日在沙特会谈

2025-03-21

有话要说...